法人の場合、代表者も連帯保証をしていること場合がほとんどだと思います。

その場合には、法人を破産等するだけでなく、代表者の債務も整理する必要があります。

代表者の債務整理の方法としては、破産手続と、経営者保証ガイドラインの利用の2つがあります。

ここでのポイントは、法人の破産をする場合に、必ずしも、代表者は破産手続を選択する必要はないということです。

破産の場合には、自由財産は99万円という上限があります。

しかし、経営者保証ガイドラインを用いれば、99万円を超える財産の保有が認められる可能性があります。

破産よりも多くの財産を残すことができる可能性があるのです。

また、破産の場合には、必ず自宅を手放すことになります。

しかし、経営者保証ガイドラインを用いれば、自宅を残せる可能性があります。

オーバーローンの場合はもちろん、余剰があるような場合でも残せる可能性があります。

ここで関連してくるのが、個人再生です。

個人再生も同じように自宅を残せる1つの手続ですので、比較の対象とされます。

ただ、個人再生の場合には、圧縮された債務を将来にわたって継続的に返済することが必要となります。

しかし、経営者保証ガイドラインを用いれば、債務の免除を受けられますので、返済が不要となります。

さらに、経営者保証ガイドラインの良い点は、信用情報機関に登録されないというところです。

破産の場合には、信用情報機関に登録されるので、この先、10年ほどカード等の利用ができなくなります。

しかし、経営者保証ガイドラインを用いれば、信用情報機関に登録されないので、早い段階で生活の再建が可能となります。

経営者保証ガイドラインについては、まだまだ歴史が浅く、全国的にも利用実績がすくないですが、経営者の再出発という意味では非常に有用な制度です。

当事務所でも今後この制度を積極的にお進めしていきたいと考えていますので、また、別の機会に詳しくご紹介をしたいと思います。

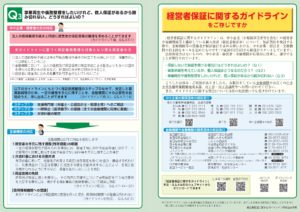

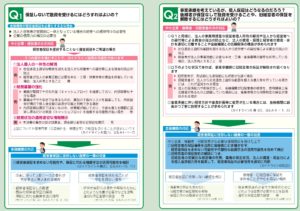

それまでは,下のパンフレットをご覧ください。

商工会議所や全銀協が事務局となっている「経営者保証に関するガイドライン研究会」が作成したパンフレットです。

当事務所は、企業法務、交通事故、相続、男女問題、借金問題、刑事事件など、身近な法律問題から専門的なご相談まで幅広く対応しております。

豊富な経験と実績を持つ弁護士が、ご相談者様一人ひとりのお悩みに真摯に寄り添い、最善の解決策を導き出すために誠心誠意サポートいたします。

主な対応エリアは 大阪市、東大阪市、八尾市、柏原市、奈良県 ですが、全国各地のお客様から多数のご依頼を頂戴しております。

エリア外にお住まいの方や営業所がある場合でも、まずはお気軽にご相談ください。

法律問題は、一人で抱え込まずに専門家へ相談することが解決への第一歩です。お電話またはお問い合わせフォームより、いつでもお問い合わせください。